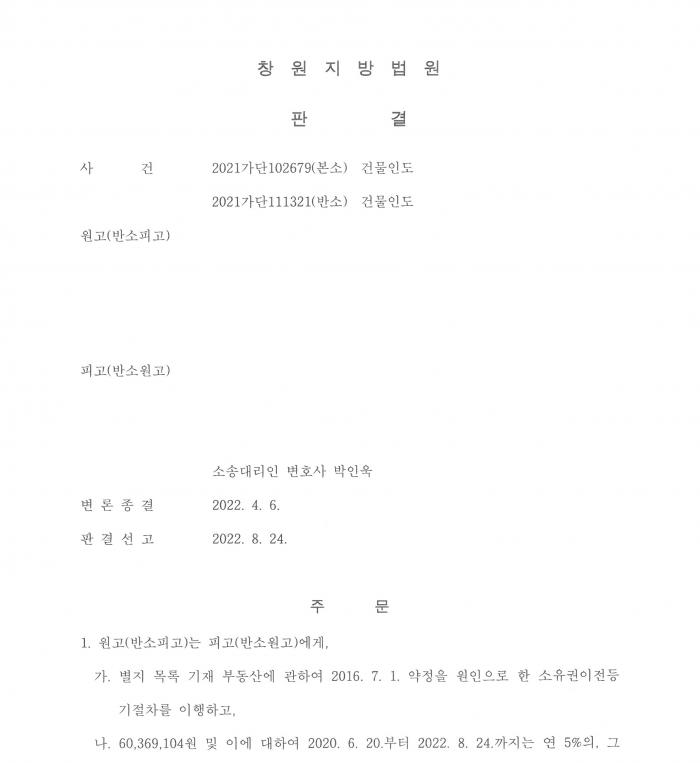

1. 사안

창원지방법원 2021가단102679 본소 건물인도, 2021가단111321 반소 건물인도

원고는 주식회사로서 회사의 대표 소외인은 피고와 사이에 ‘****년*월 이후 3년간 피고는 원고 회사에서 영업과 현장의 일을 돌아보는 가운데, 사장님인 ***은 피고에게 집을 한 채 사주며, 피고가 영업한 프로젝트 순이익의 10%를 세금을 공제하고 전달할 것이다.’라는 약정을 하였습니다.

피고는 위에 기재된 3년을 넘어 재직하면서 영업을 하여 프로젝트를 수주하였고 회사에 막대한 이익을 가져왔습니다.

원고의 대표는 피고가 이제는 효용가치를 다했다고 생각했는지 피고에게 제공했던 아파트에서 나가라는 건물인도의 본소를 먼저 제기해 왔습니다.

이에 피고는 위 아파트의 소유권이전등기절차를 이행하고, 영업한 순이익을 지급하라는 반소를 제기하였습니다.

2. 변론

위 약정에 대하여 당연히 원고는 그 효력을 부인하고자 부단히 애를 썼는데 회사가 작성한 것이 아니라 대표 개인의 자격으로 작성하였다거나 강요, 강박에 의하여 작성하였다는 주장, 위 각서만으로는 부동산이 특정되었다고 볼 수 없다는 주장 등을 해왔습니다.

피고는 문서의 내용만으로도 대표가 원고회사의 대표 지위에서 작성한 것이고, 원고회사가 실제 피고에게 점유를 이전하므로써 그 목적물이 특정되었다(종류물채권에 관한 주장을 하였습니다), 그리고 피고가 수주한 영업건과 그로 인하여 원고회사가 얻은 이익을 원고회사의 재무제표와 피고가 관여한 프로젝트 계약서 등으로 특정하였습니다.

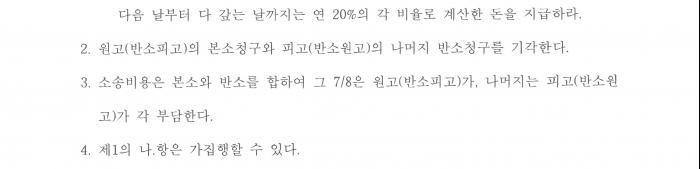

3. 법원의 판단

피고 주장을 대부분 받아들이면서도 약정의 효력을 3년간 수주한 프로젝트로 한정하였고, 피고는 근로계약에 기한 근로자의 지위에서 지연이자의 이율을 근로기준법에 따라 20% 주장하였지만 법원은 민법상 5%를 인정하였습니다. 위 부분 이외에는 피고의 주장을 받아들여 원고는 피고에게 부동산 소유권이전등기절차를 이행하고 일정 금액을 지급하라는 판결을 선고하였습니다.